Sterbegeldversicherung - sinnvoll oder überflüssig?

Noch vor ein paar Jahren konnte man mit schöner Regelmäßigkeit in einschlägigen Wirtschaftspublikationen die Frage lesen, ob Sterbegeldversicherungen sinnvoll sind. Häufig wurde dann mit geringen Renditen und der Gefahr, mehr einzubezahlen, als man (bzw. die Hinterbliebenen) im Sterbefall herausbekommt, argumentiert. In Zeiten von Null- und Minuszinsen auf dem Sparbuch sind diese Argumentationen weniger geworden.

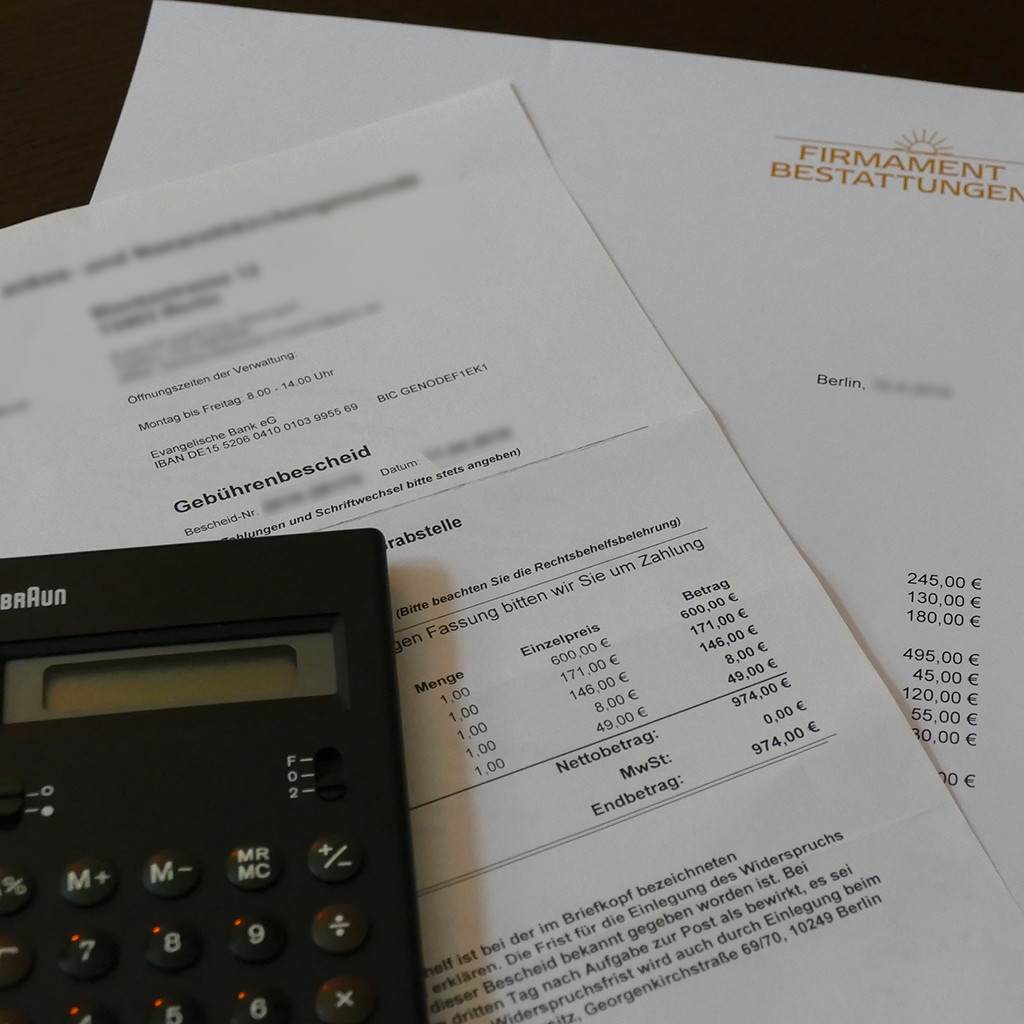

Jeder, der sich schon einmal um einen Sterbefall kümmern musste, weiß, dass neben vielen emotionalen Belastungen häufig auch die Frage der Finanzierung der Bestattung eine wichtige Rolle spielt. Das einstmals vorgesehene Ersparte, dass für die Bestattung dienen sollte, wurde häufig durch eine vorangegangene Pflegephase aufgebraucht und auch, wenn die Hinterbliebenen sich schweren Herzens entschieden haben, das Erbe auszuschlagen, so bleiben sie in der Regel doch bestattungspflichtig, d.h. sie müssen für die Kosten der Bestattung aufkommen.

Eine Sterbegeldversicherung bietet hier eine gute Lösung: früh genug abgeschlossen, kann man mit sehr überschaubaren Beiträgen die notwendigen finanziellen Mittel „ansparen“, wobei die Beiträge sogar noch mit interessanten Konditionen verzinst werden. Bei jüngeren Menschen kann man die Beitragszahlung so gestalten, dass bei Eintritt des Rentenalters die Versicherung bereits beitragsfrei ist, d.h. es sind keine Zahlungen mehr notwendig und das angesparte Guthaben wird nur noch verzinst.

Wird die Versicherung in fortgeschrittenem Alter abgeschlossen, so kann es vorkommen, dass die eingezahlten Beiträge die ursprüngliche Versicherungssumme übersteigen. Nun kann man sicherlich einerseits argumentieren, dass die Versicherung ja in anderen Fällen die Versicherungssumme auszahlt, ohne dass diese durch Beiträge bereits vollständig gedeckt war. Andererseits wird in diesem Fall auch die Auszahlung um einiges höher sein, als die ursprünglich vereinbarte Versicherungssumme war.

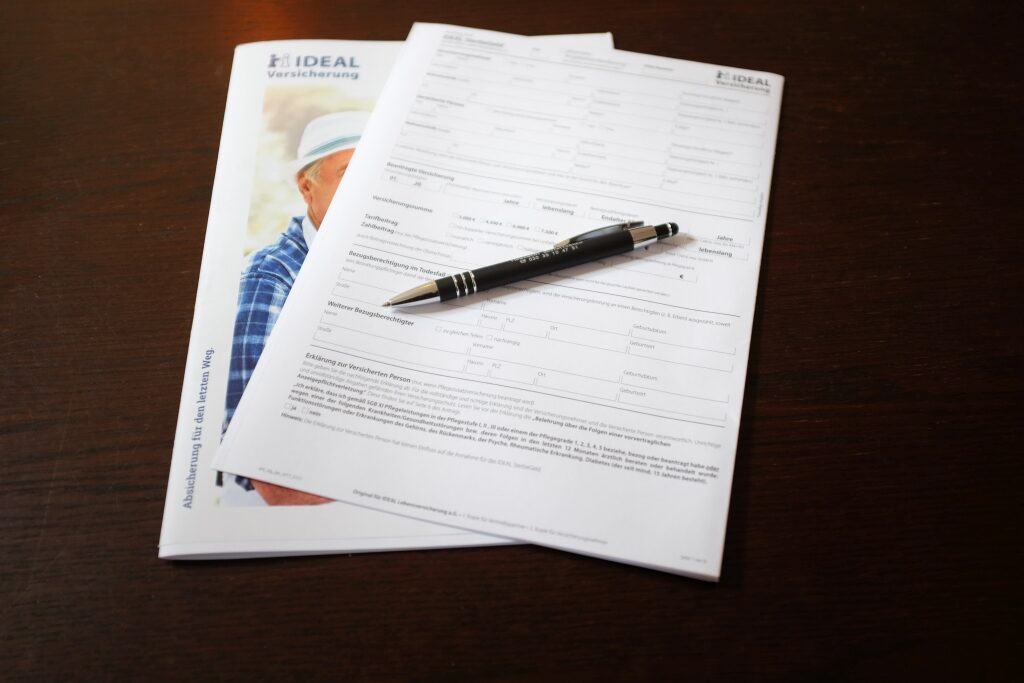

Ein zweiter Vorteil der Sterbegeldversicherung ist, dass diese in der Regel nicht aufgekündigt werden muss, wenn beispielsweise das Sozialamt die Leistungsfähigkeit im Pflegefall prüft. Ist das Bezugsrecht der Versicherung auf einen Bestatter festgelegt, mit dem ein Bestattungsvorsorgevertrag geschlossen wurde, so kann dadurch eine angemessene Bestattung garantiert werden, auch wenn alle anderen finanziellen Mittel bereits aufgebraucht wurden.